トレードで勝ち組になるには

リスクリワード比を1.0以上に

する事が有利なのですが

リスクリワード比(レシオ)と

勝率の組み合わせの目安となる

データとして、

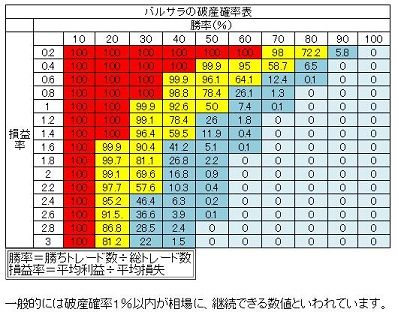

バルサラの破産確率表があります。

表をみていただくとリスクリワード比(損益率)

と勝率をクロスした枠に数値があります。

バルサラの破産確率表があります。

表をみていただくとリスクリワード比(損益率)

と勝率をクロスした枠に数値があります。

この値はリスクリワード比と

勝率の組み合わせから

勝率の組み合わせから

すべての資金を失う確率=破産する確率

をあらわしています。

これはナウザー・バラサラという数学者が

著書「Money Management Strategies for

Futures Traders」で紹介した破産確率です。

現在のリスクリワード比と勝率で

トレードを続けていた場合に

どのくらいの確率で全部の資金を

失ってしまうのかがわかる表です。

失ってしまうのかがわかる表です。

資金を失うとトレードができなくなり

退場することになるので、

トレードの世界から退場する確率と

言ってもいいでしょう。

バルサラの破産確率を計算するために

必要な情報は以下の3つです。

1.勝率

トレードを行った時に勝つ

(利益確定できた)確率

2.損益比率

勝った時の利益額と負けた時の

損益額の比率(リスクリワード比)

3.リスク

1回のトレードに対して、資産の何%の

負けまで許容するか(リスク許容度)

バルサラの破産確率では、勝敗率が50%で

損益比率が1:1であってもリスク許容度に

よっては破産確率が100%になると

いわれています。

勝つ確率も負ける確率も同じで、

勝った時と負けた時の比率も同じであれば

資産は増えることも減ることもないと

思うのですが、何故破産してしまうのか?

その答えはリスク許容度にあります。

本当に勝率50%、損益比1:1で

破産するのか計算してみます。

始めの資産を100とし

リスク許容度は大きめに設定して

10%とします。

①勝率:50%

②損益比:1:1

③リスク:10%

すると、トレード10回で

100の資産が95.1に減り、

50回で77.8に

100回繰り返したところで

資産は60になり、

200回で36にまで減ります。

なぜこのような結果になるのか?

それはトレードで負けて資産の10%が

減った後に、その資産を元に戻すには

10%の勝ちでは足りないからです。

資産が100の時に負けると

100×(1-0.1)=90

になります。

次に勝って資産が10%増えても

90×(1+0.1)=99

にしかなりません。

先に勝ったとしても

100×1.1=110

次に負けると110×0.9=99

となり、全く同じ結果になります。

これを繰り返すと2回に1回勝ったとしても、

資産は少しずつ減っていくのです。

この結果はリスク許容度が大きいほど

早く出ます。

例えば、リスク許容度が50%だったら

10回繰り返すだけで

100の資産が23になってしまいます。

反対にリスク許容度を1%にすると

1000回繰り返しても

資産は95残ります。

この結果から、

リスクをどこまで許容するかにより

破産する確率は大きく変わります。

この為、リスク許容度を1%としても

表中の青い枠より右、破産確率0になる

リスクリワード比と勝率の組み合わせを

目指す必要があります。

これまでのトレード実績を

表にあてはめて、破産確率が高い場合には

トレードの見直しを行いましょう。